2025-10-15 09:23

2025-10-15 09:23近期,香港特别行政区高等法院初审法院判决中国恒大集团的清盘人,被授权接管许家印家族涉及的境外资产。这一行动是此前针对许家印名下资产作出全球禁制令的进一步升级。根据判决,被接管的资产包括位于中国香港、英国、美国的多处物业、私人飞机、豪车。这些被冻结和接管的资产,总价值上限达到约550亿元人民币(约77亿美元)。

此次法院行动的核心对象,是许家印家族涉及的33家境外公司(分布于香港、英属维尔京群岛、开曼群岛等地)以及7个相关银行账户,这些账户均已被冻结。清盘人之所以能够接管这些资产,主要基于一个关键事实:许家印未能遵守法院此前关于披露所有单项价值不低于5万港元资产的命令。在高额债务和清盘程序中,债务人缺乏透明度和不配合资产披露,成为法院授予清盘人更激进追索权力的直接催化剂。

23亿美元信托“被击穿”的真相与法律焦点

市场高度关注,许家印设立的海外家族信托是否已被“击穿”,其规模据称高达23亿美元(约合163.8亿元人民币),并指定他的两儿子为受益人。尽管在判决书中并未发现直接针对该海外信托的判决,但法院在判词中引用了一个关键的国外判例,为资产追索提供了重要的法律依据,预示了司法审判的未来趋势。这一判例的核心在于,法庭在处理复杂离岸架构时,正从传统的形式审核转向对经济实质控制的穿透。

法官引用的判例指出:即使资产被置于全权信托中,如果实质事实表明相关被告可控制该全权信托的运作,法院仍然可以针对该信托资产行使“沙布拉禁令”(一种资产冻结令)。这意味着,法律形式上的信托隔离,无法阻碍法院在临时救济阶段(如资产冻结和接管)对具有实质控制权的资产行使管辖权。法院关注的重点是:是否有充分理由认为相关被告对全权信托中的资产享有事实上的控制权。

许家印案件的法律启示是:香港法院在处理清盘程序中的资产追索时,即使不直接裁定信托为“虚假信托”而无效,也可以通过认定委托人对底层资产或实体(如SPV公司)保留了实质控制权,进而批准清盘人接管这些实体或资产,从而实现“击穿”的效果。

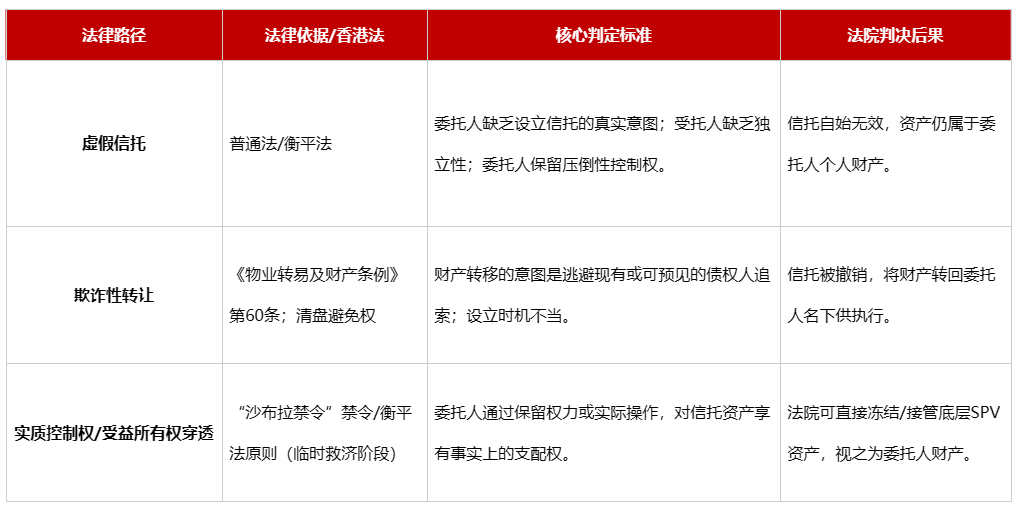

信托“击穿”的法律本质:三大追索机制深度解析

家族信托的防火墙失效并非孤立事件,而是债权人或清盘人通过多种法律机制进行追索的结果。理解这些机制的法律基础,是有效维护信托结构的第一步。

家族信托资产保护功能失效的三大法律路径

家族信托资产保护功能失效的三大法律路径

机制一:信托无效,虚假信托的判定基石

“虚假信托”是信托被追索的最直接、最彻底的路径。如果一个家族信托被认定为“虚假信托”,法律上它被视为自始无效,信托财产从未真正转移,仍属于委托人个人财产。

虚假信托的核心定义:指信托文件虽然形式上成立,但委托人在设立时缺乏真正设立信托的意图,或从未放弃对信托财产的实质控制权。香港法院在处理此类案件时,判断虚假信托的关键在于审查委托人与受托人之间是否存在“从未打算让信托契约具有法律效力”的共同意图。

在实操中,当委托人保留的权力过高,导致受托人完全没有独立判断能力,沦为委托人的“橡皮图章”时,信托结构将面临被判定为虚假信托的巨大风险。

机制二:信托可撤销,欺诈性转让的法律武器

即使信托本身形式上有效,但如果设立目的不纯,它仍可能被债权人依据欺诈性转让的原则申请撤销。

香港法律依据与核心判定:在香港,债权人或清盘人主要依据《物业转易及财产条例》第60条来主张撤销财产转让。第60条允许法院撤销任何意图“妨碍、延迟或欺骗”债权人或其他人的财产转移行为。核心在于证明委托人在设立信托时具有逃避或损害债权人利益的恶意(即避债动机)。法院要求欺诈或不诚实必须被“明确指控”和“明确证明”,这提高了债权人举证的难度。

清盘人的“避免权力”:对于已进入清盘程序的公司,清盘人享有更强大的权力来撤销过去的交易,主要依据《公司条例》。清盘人可以审查交易是否构成不公平优惠或低值交易。例如,针对不公平优惠,清盘人有权追溯公司开始清盘前六个月的交易;如果涉及公司关联方,追溯期可延长至两年,并且法律推定债务人有倾向性改善关联方地位的意愿。因此,在面临或预见重大债务危机时设立信托,极有可能被清盘人通过这些避免权力进行追溯和撤销。

机制三:受益所有权穿透,香港法院对“实质控制”的现代诠释

许家印案件的法律进程,标志着香港法院在处理资产追索时,正积极运用衡平法原则和临时救济手段,直接针对委托人对资产的实质控制权进行穿透。

核心原则

实质控制权优先于法律文件:传统的“虚假信托”诉讼耗时且举证困难。现代司法趋势倾向于采用更务实的手段。正如许家印案件中引用的判例所示,法官可以直接认定:如果委托人通过保留权力或实际操作,对信托资产或底层SPV享有事实上的支配权,法院就可以在临时救济阶段(如资产冻结)直接将这些资产视为委托人的财产。这种做法跳过了冗长的“信托无效”证明,直接实现了资产的冻结和接管。

警惕“伪家族信托”的隔离陷阱

市场上存在大量不具备真正隔离功能的金融产品,却被贴上了“家族信托”的标签。这些“伪家族信托”通常是以私募基金为底层的集合资金信托计划,或以应收账款保理为底层资产的“其他类私募基金”。

真正的家族信托,核心在于实现所有权转移和受托人独立管理。而“伪信托”实质上是营业信托或理财计划,其财产不具备《信托法》规定的独立性。如果一个产品本身不具备任何风险隔离功能,那么一旦委托人或公司出现债务,底层资产将面临被穿透和执行的风险。因此,高净值人士在设立信托时,必须辨别信托产品的法律性质和隔离功能,避免掉入“伪信托”的陷阱。

香港家族信托防火墙维护的五大策略与合规实践

基于最新的司法实践和经典案例的经验,维护家族信托防火墙需要从法律架构设计、日常运营管理和危机应对三个维度,采取全面的合规策略。

策略一:设立动机的“纯净度”与时机的前置

为了有效反驳债权人关于“欺诈性转让”的指控,设立动机的纯净度至关重要。家族信托应在委托人财务状况健康、债务可控时尽早规划和设立。在设立信托时,委托人应当留存充分证明当时财务健康的证据,如审计报告、偿债能力证明等,以证明信托设立的目的在于财富传承、税务筹划或资产保护,而非逃避现有或可预见的债务。

策略二:最小化委托人保留权力与受托人的独立性建设

许家印案件的教训是,对实质控制权的认定成为资产追索的关键。因此,委托人必须最小化对信托财产的保留权力,避免保留对信托财产的自由支配权或投资决策的最终控制权。

受托人独立性:必须选择具备高度专业性和独立判断能力的专业受托人。受托人必须能够对委托人的指示进行独立审查,并确保所有行动均以受益人的最大利益为核心。受托人应独立任命SPV的董事会,并确保底层公司董事会独立于委托人运作,对信托资产的管理和分配应当由受托人参与,对于分配给非信托受益人的行为应明确提出异议和限制。

策略三:底层资产的“清洁度”管理与隔离实操细则

资产隔离是一个持续且细致的运营过程。即使架构完善,操作层面的瑕疵也会导致失败。

隔离实操细则:在SPV股权注入信托后,必须立即执行以下操作。

1️⃣ 确保置入信托的资产来源合法,无刑事、税收或未决民事纠纷风险。

2️⃣ 与开户银行全面沟通,变更所有账户文件、授权签字人、反洗钱(AML)和受益人信息,确保账户资产在操作层面彻底归受托人控制。

3️⃣ 严格禁止委托人或非受益人亲属以任何名义挪用信托资产,信托资产和委托人个人资产必须绝对分离。

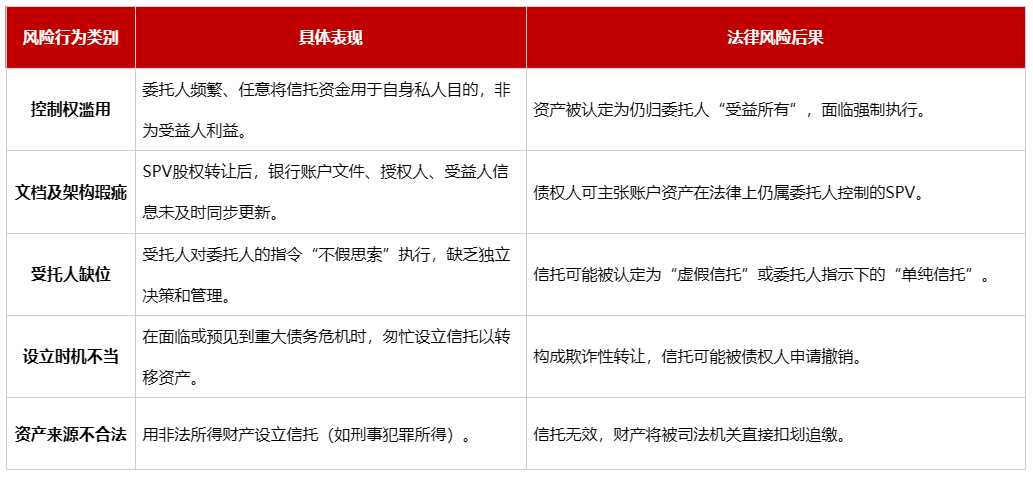

家族信托防火墙失效的高风险委托人行为清单

家族信托防火墙失效的高风险委托人行为清单

策略四:面对清盘人/债权人时的法律程序应对

在涉及清盘或资产冻结令的法律程序中,委托人的配合程度直接影响法院裁决的力度。

信息披露义务:高净值人士必须严格遵守法院的资产披露命令。许家印未能遵守披露义务,直接导致法院授予清盘人接管权限,将冻结升级为接管。在面临全球禁制令时,必须立即聘请专业律师团队应对,并确保所有披露的准确性和及时性。

策略五:选择合适的信托司法管辖区与法律文件的周延性

选择信托司法管辖区时,应考虑其信托法对强制继承和债权人保护条款的规定,并利用其对资产保护信托的友好立场。此外,信托文件的设计必须具备周延性,清晰界定委托人保留权利的范围和行使方式,以及受托人的职责。信托契约应包含危机发生时的应对机制(例如在特定条件下将信托受托人转移至另一个司法管辖区),以确保法律架构的弹性。

合规运营管理家族信托

许家印案件的法律进展揭示了香港和离岸家族信托资产保护功能的新趋势:家族信托的隔离能力已进入“实质有效性”时代。单纯依赖信托契约的法律形式,而忽视委托人在实际运营中对资产的控制和支配,将使信托面临被香港法院依据“实质控制权”原则穿透的巨大风险。

未来的家族财富管理规划,必须将法律架构的完美设立与持续的、严格的合规运营管理相结合。高净值人士应立即重新审查其家族信托架构,真正实现“财产独立,受托人独立”,才能使香港家族信托的资产隔离功能发挥其最大效用,有效抵御清盘人或债权人基于虚假信托或欺诈性转让的法律追索,确保财富的安全传承。

联系我们

联系我们